Il Decreto Legge n. 119/2018 contiene la c.d. “pace fiscale sportiva“, alla quale, a nostro avviso, non è stato dato sufficiente risalto.

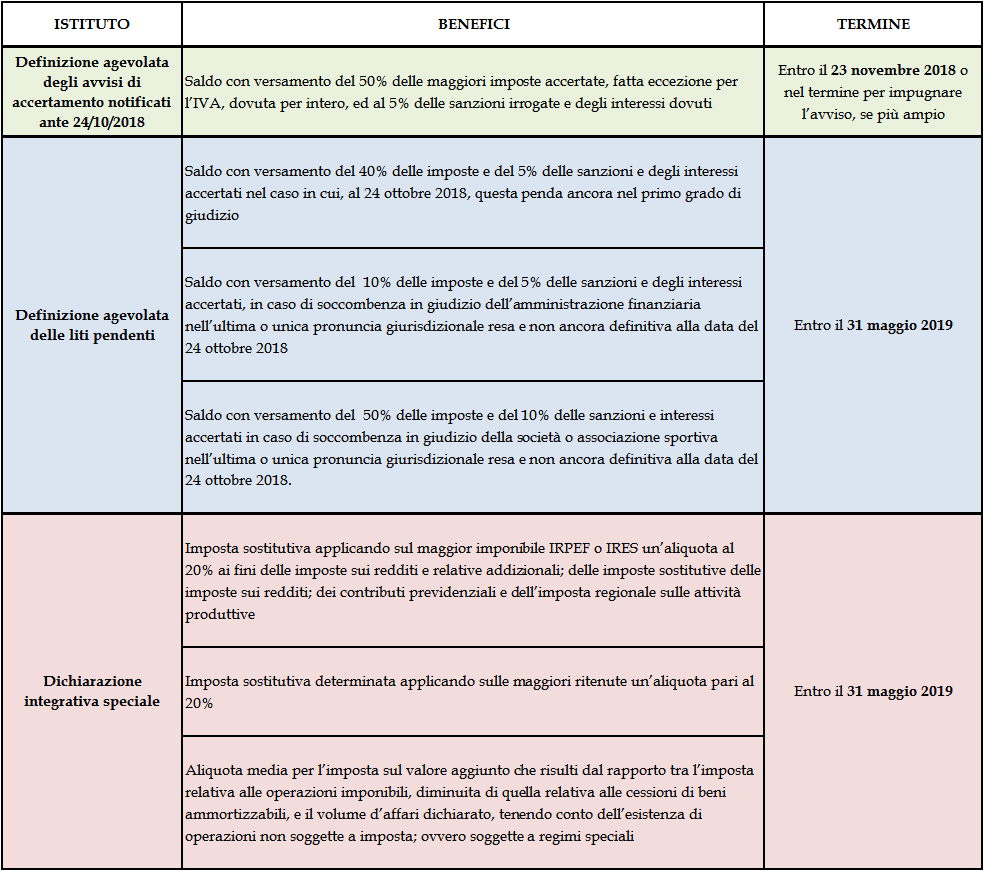

L’art. 7 del D.L. prevede infatti notevoli agevolazioni dedicate a società ed associazioni sportive dilettantistiche, iscritte nel Registro CONI, come riassunte nella tabella che segue:

I LIMITI: la definizione agevolata “dedicata” alle SSD e ASD è preclusa se l’ammontare delle sole imposte accertate o in contestazione, relativamente a ciascun periodo d’imposta, per il quale è stato emesso avviso d’accertamento o è pendente reclamo o ricorso, è superiore a 30.000 euro per ciascuna imposta, IRES o IRAP, accertata o contestata.

In tal caso, anche le Società e le Associazioni Sportive Dilettantistiche potranno accedere ai normali istituti previsti dalla pace fiscale, alla stregua degli altri contribuenti.

Per assistenza e consulenza: info@skema.it

Dott. Gabriele Baschetti

Avv. Fabio Pari